2026 年钛金属行业半年深度观察:产能结构性分化,高端赛道迎来需求爆发窗口 |

[ 信息发布:本站 | 发布时间:2026-07-13 | 浏览:13692次 ] |

2026 年上半年,国内钛金属产业呈现**上游成本刚性支撑、中端产能结构性过剩、下游高端需求高速增长、民用传统市场持续疲软**的分化格局。依托全产业链完整布局优势,我国持续占据全球钛产业核心地位,海绵钛、钛材产量全球占比分别达 72.6%、68%;与此同时,商业航天、新能源储氢、高端医疗、深海装备四大新兴赛道打开增量空间,行业加速从规模扩张转向高端化、绿色化、智能化转型。结合中国有色金属工业协会、Mysteel、涂多多 2026 年 7 月最新行业数据,对上半年产业运行、价格走势、技术突破、政策导向及下半年趋势展开全面解读。

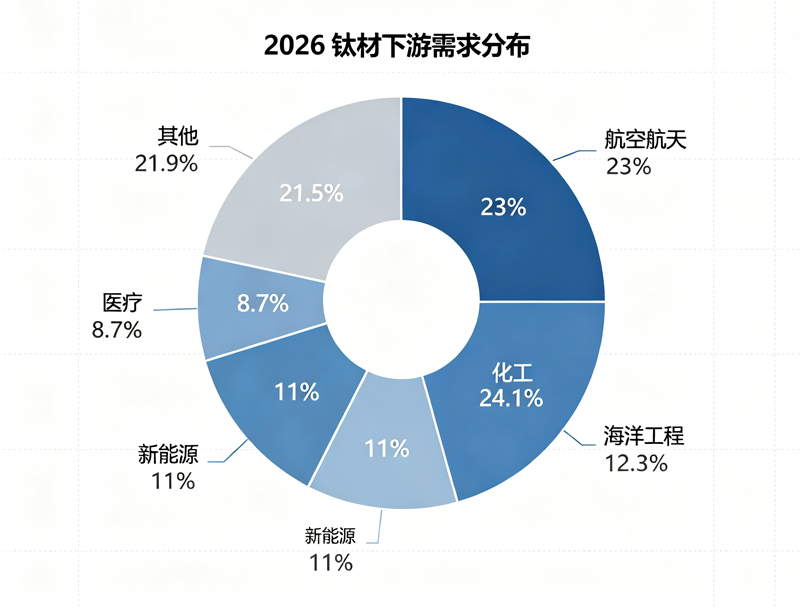

一、产业链供需复盘:上游成本承压,中端产能分化显著 (一)上游钛精矿、海绵钛:成本托底,供需博弈加剧 2026 年上半年钛精矿市场整体弱势震荡,攀西、新疆两大主产区供给宽松,46 品位钛精矿全年价格重心较 2025 年同期下移 5%-8%。一季度龙佰、安宁铁钛等头部矿企控量保价,矿价维持 1600-1650 元 / 吨区间;3 月后新疆新建选矿产能集中释放,叠加钛白粉终端涂料、塑料行业需求复苏不及预期,矿价逐步回落至 1500-1580 元 / 吨,行业库存持续累积,全年矿端过剩压力凸显。 海绵钛作为钛工业核心中间品,上半年完全处于**原料成本上涨与需求淡季对冲**行情。镁锭、硫酸、能源价格持续走高推高冶炼成本,年初 0 级海绵钛主流报价 4.7-4.9 万元 / 吨,5 月云南国钛带头上调出厂价 2000 元 / 吨,市场短暂冲高至 4.8-5.0 万元 / 吨;6 月进入传统制造业淡季,民用化工、电镀行业采购放缓,下游观望情绪浓厚,海绵钛价格小幅回调,月末 0 级主流成交回落至 4.7-4.8 万元 / 吨,工厂成品库存持续走高。 供给端来看,国内海绵钛总产能突破 23 万吨 / 年,占据全球 75% 产能份额,但结构性失衡问题突出:3 万吨以下小型落后产能工艺能耗高、产品纯度不足,逐步被行业规范淘汰;宝钛、遵义钛业、新疆湘润等头部企业新增高纯航空级海绵钛产线持续投产,高端 0 级、0A 级别产品紧俏,普通 1-2 级民品海绵钛供给过剩。进出口数据显示,2026 年 1-5 月国内海绵钛累计出口 2940.66 吨,同比下滑 7.52%,出口市场集中越南、印度、韩国,海外中低端市场竞争加剧;高端航空级海绵钛仍存在少量进口依赖,高纯钛原料进口溢价持续走高。 (二)中游钛材加工:中端内卷,高端钛合金供不应求 2025 年国内钛加工材总产量 18.3 万吨,2026 年上半年产量同比增长 5.1%,但细分品类冰火两重天。化工、民用防腐、普通设备用纯钛板材、管材市场竞争白热化,企业加工利润持续压缩;航空航天、3D 打印、储氢设备专用钛合金锻件、宽幅厚板、超细精密管订单排产周期延长至 3-6 个月,头部企业满负荷生产。 从应用结构拆分,国内钛材消费格局正在重塑:航空航天占比 23%,化工防腐 24.1%,海洋船舶 12.3%,新能源储氢与电解槽 11%,医疗器械 8.7%,其余为电镀、体育、消费电子等民用领域。对比全球航空钛材 50% 的消费占比,国内高端航空钛材仍有巨大增长空间,成为行业长期核心增量来源。 区域集群优势持续强化,宝鸡 “中国钛谷” 集聚全国 60% 以上钛材精深加工产能,宝钛股份、西部超导、西部材料持续加码大吨位锻造、电子束熔炼、宽板轧制等高端工艺;新疆依托钛矿资源优势,成为海绵钛冶炼核心产区;四川攀枝花聚焦钛精矿与钛白粉一体化,形成上游原料基地,全国 “资源 - 冶炼 - 深加工” 产业协同体系进一步完善。

二、下游终端需求:传统市场低迷,四大新兴赛道爆发增长 (一)航空航天:商用大飞机 + 商业航天双轮驱动 航空航天始终是高端钛材核心刚需,2026 年行业需求迎来双重催化。商用航空领域,C919 大型客机持续批量交付,单机钛材用量约 9 吨,航发 TA15、TC4 高温钛合金锻件采购规模大幅提升;空客 A350 全球月产能稳定 10 架,单架钛材用量超 70 吨,带动国内航空钛材出口订单稳步增长。军机迭代、国产航空发动机国产化替代同步释放稳定增量,2026 年上半年航空级钛材消费量同比提升 18.7%。 商业航天成为全新增长极,增速远超传统航空,市场增速达 10.2%。长征十号乙可回收火箭、朱雀三号液氧发动机、低轨卫星星座建设全面提速:可回收火箭箭体、发动机燃烧室需耐高温抗疲劳钛合金;数万颗低轨通信卫星壳体、星载散热结构轻量化需求拉动超细钛合金板材、3D 打印钛粉需求。行业机构预测,2026-2030 年太空领域钛材需求年均增量将突破 8000 吨,成为未来五年钛产业最大增量赛道。 (二)新能源产业:储氢、电解槽打开万亿市场空间 氢能与光伏电解装备成为钛材第二增长曲线。全钒液流储能、碱性电解水制氢设备核心双极板、储氢高压气瓶均以钛合金为核心材料,耐腐蚀、轻量化特性无可替代。2026 年上半年新能源领域钛材消费量同比增长 42%,行业测算 2026-2029 年新能源钛材需求将从 1 万吨增至 3.2 万吨。随着国内大规模风光制氢项目落地,钛制电解槽、高压储氢瓶订单持续放量,多家钛材企业专门设立新能源钛合金产线,产品毛利率远超传统化工钛材。 (三)医疗与海洋工程:国产替代持续深化 医疗钛材依托老龄化与医疗器械国产化稳步增长,TC4、Gr23 医用钛合金用于骨科植入物、种植牙、手术器械,国内企业逐步打破海外品牌垄断,高端医用钛棒、丝材自给率提升至 82%。深海装备方面,深远海油气平台、国产大型舰船、水下潜器耐压壳体、推进器全部采用耐腐蚀钛合金,海洋工程钛材需求年增速维持 12% 以上,国家深远海开发政策持续释放长期订单。 (四)传统民用市场:化工钛材需求偏弱,短期难有明显复苏 化工行业作为钛材传统最大消费领域,上半年需求整体疲软。PTA、氯碱、纯碱装置新增投产项目减少,存量设备维修采购量有限;房地产下行拖累涂料行业,钛白粉需求持续走弱,间接压制钛精矿消费。民用电镀、体育器材、五金等领域市场饱和,价格战持续压缩企业盈利,行业产能出清仍将持续 1-2 年。 三、技术创新突破:高端钛粉、绿色冶炼实现国产化突破 2026 年上半年钛产业技术攻关成果集中落地,长期 “卡脖子” 高端工艺逐步实现自主可控,两大技术赛道迎来规模化量产。 第一,3D 打印专用钛合金粉末产能大幅扩张。天工股份 3000 吨高端钛粉产线进入调试阶段,国内多家企业氢化脱氢(HDH)工艺升级完成,TC4 球形钛粉价格从早年 3000 元 /kg 降至 200-300 元 /kg,成本大幅下降推动钛 3D 打印从航空小批量应用拓展至医疗、汽车零部件批量生产。数据显示,2026 年国内钛粉市场规模突破 10 亿元,全球市场年复合增速 7.61%,国产钛粉逐步替代欧美进口产品。 第二,绿色低碳冶炼技术全面推广。依托中央财政节能改造专项补贴,宝钛、遵义钛业投入 32.7 亿元升级电子束冷床熔炼、连续还原蒸馏设备,行业单位海绵钛能耗同比下降 6.2%。传统高耗能间歇式冶炼工艺加速淘汰,智能化数字追溯系统实现钛材全流程质量监控,高端航空钛材交付周期从 180 天压缩至 110 天,大幅提升本土企业国际供应链竞争力。 同时,新型高温钛合金 TC21、TC18 完成工程化批量验证,大规格航空钛合金锻件、宽幅薄板工艺差距持续缩小;但超大型薄壁钛管、超高纯度特种钛合金仍与海外龙头存在工艺差距,仍是下半年行业技术攻关核心方向。 四、行业政策与全球贸易格局变化 政策层面,钛金属战略地位持续提升。2026 年正式实施的《关键矿产资源安全供应条例》将海绵钛纳入国家战略储备目录,军工、航空企业需储备不少于 6 个月用量钛材;《钛金属行业规范条件(2025)》抬高海绵钛准入门槛至 3 万吨 / 年,加速低端落后产能退出;西部大开发政策对钛精深加工企业实行 15% 所得税优惠,引导产业向资源地集聚。重大新材料专项持续投入 25-50 亿元支持高端钛合金研发,明确 2027 年高端航空钛材自给率达到 90% 以上目标。 全球贸易格局发生明显调整。一方面,欧盟碳边境调节机制落地,国内钛材出口欧洲每吨增加约 150 欧元碳成本,中低端钛材出口竞争力下滑;另一方面,商务部强化高端两用钛合金出口管制,对日本高端制造企业增加终端审查,海外军工企业采购周期、合规成本上升,全球航空钛材供应链进一步向中国倾斜。俄罗斯 VSMPO 钛材受地缘物流限制,欧美厂商加大对华高端钛材采购,2026 年上半年国内高端钛材出口欧美同比增长 11.3%。

五、2026 下半年行业趋势预判 综合供需、成本、需求多重因素,下半年钛金属行业将维持**弱平衡、强分化**运行特征: 1. 价格端:钛精矿供给过剩,矿价维持偏弱震荡;镁、能源成本高位支撑海绵钛底部,普通民品海绵钛、纯钛板材价格难有大幅上涨,高端航空钛合金、钛粉因订单充足价格保持坚挺,价差持续拉大。 2. 供给端:低端海绵钛、普通钛材产能持续出清,龙头企业高纯钛、新能源专用钛合金产能持续释放,行业集中度进一步提升。 3. 需求端:三季度航空航天订单集中交付,商业航天、制氢设备新增订单持续落地,高端钛材需求持续走强;化工、民用市场传统淡季延续,整体需求增量集中在高端新兴赛道。 4. 发展主线:绿色低碳改造、高端钛合金国产化、一体化材料解决方案成为企业核心竞争方向,单纯依靠低端加工的中小企业盈利压力加大,行业加速优胜劣汰。 六、行业总结 钛金属作为支撑航空航天、新能源、深海装备、医疗的关键战略新材料,2026 年行业正式告别单纯规模扩张阶段,进入结构性高质量发展周期。短期来看,传统民用市场供需失衡压制行业整体利润,但商业航天、氢能储能两大万亿级赛道带来长期确定性增量;长期维度,依托完整全产业链、政策扶持、技术持续突破,我国钛产业将进一步缩小与欧美高端材料差距,巩固全球钛产业核心主导地位。对于产业参与者而言,放弃低端同质化竞争,布局航空、航天、新能源专用高端钛合金产品,是穿越行业周期的核心路径。 |